Liczba unikalnych odsłon 1 076 101 / Liczba aktywnych Użytkowników 7000

Wyróżnione

PIT-37 bez tajemnic

30 kwietnia - Dzień Ostatecznego Rozliczenia z Urzędem Skarbowym ;). I faktycznie dla jednych jest on straszny, bo do tej pory zwlekali z rozliczeniem, bo nie mieli czasu, bo się nie znają, i najgorsza opcja: bo muszą dopłacić różnicę ;).

Pamiętam, kiedy po raz pierwszy wprowadzili rozliczenia roczne, miałam niecałe 20 lat, studentka ekonomii i finansów - więc dla mnie diabeł nie był wcale taki straszny. W kwietniu pomagałam całej rodzinie w wypełnianiu PIT-ów. I czasy wcale nie były takie jak teraz, świadomość podatkowa różniła się mile świetlne od tej obecnej, a panie w urzędzie skarbowym nie były takie pomocne i miłe! jak teraz. Do tego dodajcie kolejkę do okienka urzędniczego sięgającą na zewnątrz budynku i wszystko staje się jasne - nie lubimy rozliczeń z US. Obecnie świetnie sobie radzimy z samym rozliczeniem. Ale, ale! Powiedzmy sobie szczerze - korzystając z programów komputerowych, których w internecie jest naprawdę bez liku. I cóż Wam powiemy? Jest to jak najbardziej ok! Należy iść z duchem czasu i postępem. Musimy też przyznać, że większość z nas nie ma już żadnych problemów z rozliczeniem rocznym, a nasza wiedza w zakresie podatków znacznie wzrosła. A są one dużo bardziej skomplikowane niż kiedyś - dlatego Brawo My! Zastanawiałyśmy się, czy faktycznie pisać o rozliczeniu PIT-ów, bo na stronach internetowych jest masa porad. W takim razie będzie o jedną więcej ;)!

Nie będziemy dokładnie opisywać poszczególnych rodzajów PIT-ów rocznych, skupimy się na rozliczeniu PIT-37, ponieważ to właśnie na tym dokumencie rozlicza się większość z nas, bo aż 4 osoby na 5.

.....

Rodzaje PIT-ów rocznych

.....

PIT-y są podzielone w zależności od źródła przychodu, czyli w skrócie - skąd mamy pieniądze - czy jesteśmy pracownikami, przedsiębiorcami, czy też uzyskujemy przychody z jeszcze innych tytułów. Zbyt duża ilość informacji zdecydowanie utrudnia połapanie się w całym galimatiasie przepisów, a przecież nie o to chodzi. Ważne jest, by nasza świadomość podatkowa była na wysokim poziomie, byśmy rozumieli zależności pomiędzy poszczególnymi kategoriami finansowymi i przede wszystkim, by każdy z nas mógł wypełnić samodzielnie PIT.

W ten sposób możemy wyróżnić następujące rodzaje rozliczeń rocznych:

- PIT-37 dla zatrudnionych na umowie

- PIT-36 dla przedsiębiorcy (podatek progresywny)

- PIT-36L dla przedsiębiorcy (podatek liniowy 19%)

- PIT-28 dla przedsiębiorcy (podatek - ryczałt od przychodów ewidencjonowanych)

- inne - nie będziemy ich wypisywać i analizować, ponieważ zdecydowanie dotyczą mniejszej liczby podatników (na przykład rozliczenie podatku od papierów wartościowych).

.....

PIT-37

.....

Poniżej znajdziecie informacje, jakie dane uzupełniamy w poszczególnych częściach PIT-37.

.....

.....

Część A

.....

Pkt 9 - nazwa Urzędu Skarbowego, w którym się rozliczamy. Jeżeli jednak nie wiecie, który urząd wpisać, możecie posiłkować się informacjami zawartymi w PIT-11, który otrzymaliście od swojego pracodawcy. Nazwę i adres urzędu znajdziecie w tym przypadku w części A pkt. 6 PIT-11.

Pkt 10 - cel złożenia formularza. Zaznaczacie:

1. złożenie zeznania, gdy PIT-37 składacie po raz pierwszy w danym roku

2. korekta zeznania, gdy PIT-37 chcecie skorygować i składacie ten dokument po raz drugi, trzeci itd.

.....

Część B.1. & B.2.

.....

Pkt 12 do 23 - dane podatnika. W tym obszarze wpisujecie swoje imię, nazwisko oraz adres zamieszkania.

Pkt 24 do 35 - dane małżonka, czyli imię, nazwisko oraz adres zamieszkania męża / żony.

I w ten sposób mamy załatwioną pierwszą stronę rozliczenia ;). Proste, prawda?

.....

.....

Część C

Dotyczy osób, które kwalifikują się do korzystania z tzw „Ulgi dla Młodych". Ulga ta polega na zwolnieniu z podatku dochodowego przychodów ze stosunku pracy, stosunku służbowego, pracy nakładczej spółdzielczego stosunku pracy a także przychodów uzyskiwanych z umów zlecenia, ale tylko do wysokości nieprzekraczającej w roku podatkowym 85 tysięcy złotych i jest wyłącznie przeznaczona dla osób do ukończenia 26 roku życia. W zakresie tej ulgi istnieje sporo obostrzeń, więc jeżeli jesteście podatnikiem tej grupy, koniecznie zapoznajcie się z rozporządzeniem Ministerstwa Finansów w tym zakresie.

.....

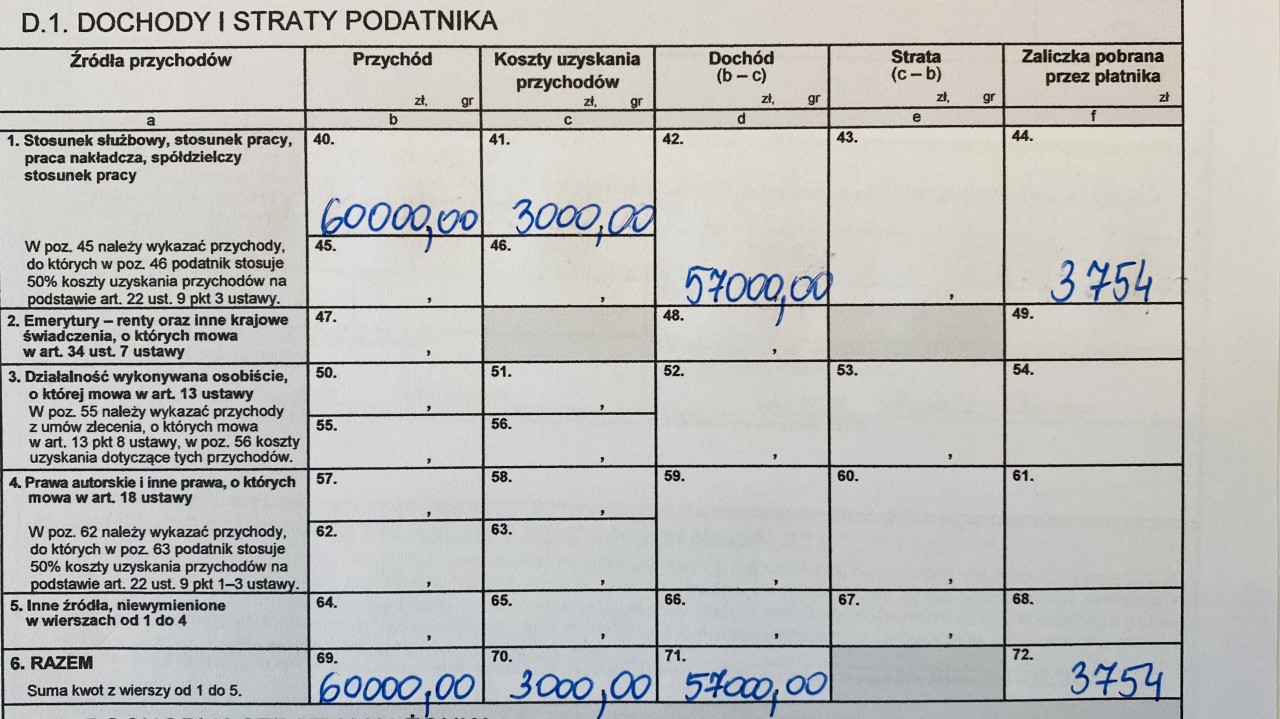

Część D.1.

.....

Dochody i straty podatnika

Pkt 40 do 44 - uzupełniają osoby zatrudnione w ramach stosunku pracy, służbowego, pracy nakładczej czy spółdzielczego stosunku pracy. Oczywiście brzmi to szumnie, ale nie taki diabeł straszny. Zdecydowana większość z nas jest bowiem zatrudniona na podstawie stosunku pracy, czyli najzwyczajniej w świecie na podstawie umowy o pracę. Stosunek pracy jest tym podstawowym, dotyczący milionów Polaków.

Pkt 47 do 49 - dla osób uzyskujących przychody w formie emerytury czy renty

Pkt 50 do 54 - dla osób, które w roku podatkowym podlegającym rozliczeniu uzyskały przychody z tytułu umowy zlecenia czy umowy o dzieło

Pkt 57 do 61 - dla przychodów z tytułu praw autorskich

Pkt 64 do 68 - wszystkie pozostałe, których nie da się skategoryzować w powyższych.

.....

.....

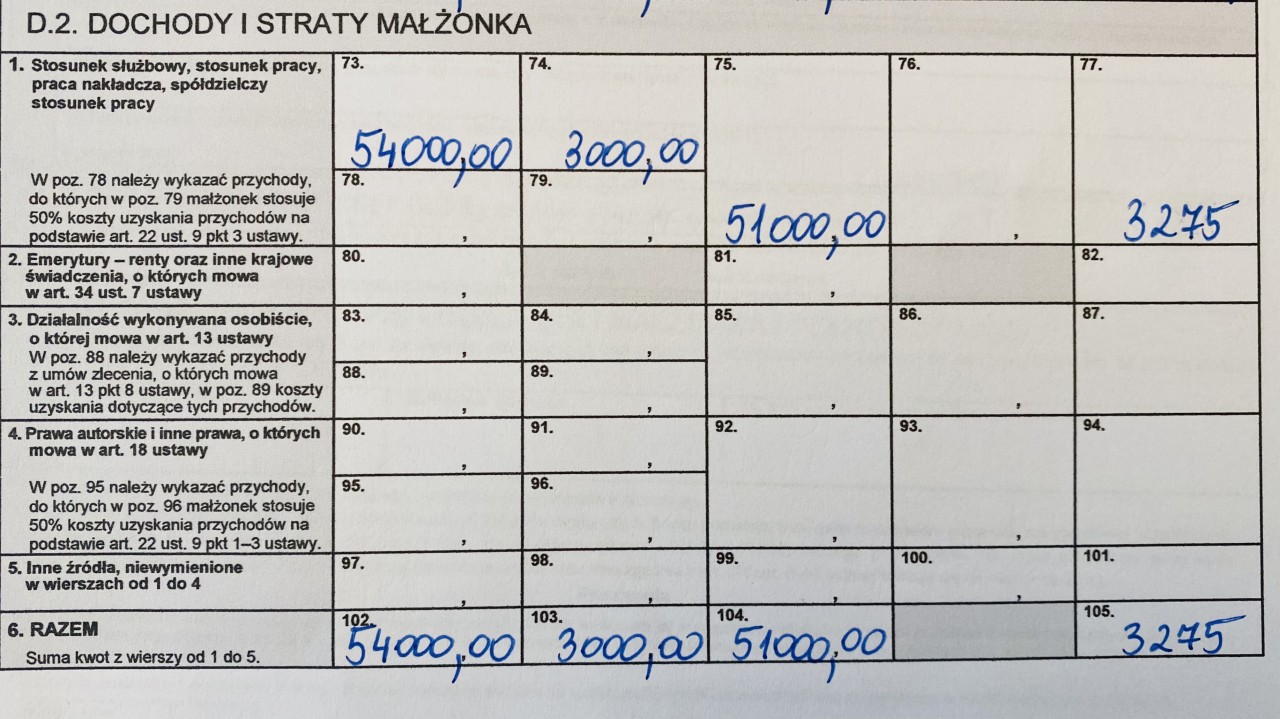

Część D.2.

.....

Dochody i straty małżonka

Wygląda to dokładnie tak samo jak w przypadku podatnika, więc tutaj już nie będziemy analizować poszczególnych punktów.

Strona druga za nami, więc połowę rozliczenia mamy za sobą ;).

.....

.....

Część E

.....

Odliczenia od dochodu

I tu kilka słów wstępu. Generalnie wszystkie odliczenia jakich dokonujemy w rozliczeniu rocznym możemy podzielić na dwie kategorie:

- od dochodu

- i od podatku

Skorzystanie z ulg jest proste i nie wymaga nie wiadomo jakiej wiedzy. Jedno na pewno trzeba zapamiętać: by móc skorzystać z jakichkolwiek ulg musimy wypełnić załącznik PIT-O. Nie jest to samodzielny formularz, co oznacza, ze samego PIT-O nie możemy złożyć w US bez głównego formularza rozliczeniowego jakim jest PIT-37. Jeżeli więc masz co odliczać, koniecznie uzupełnij ten załącznik. Zastanawiacie się jakie są rodzaje odliczeń? Spieszymy z pomocą, bo faktycznie w gąszczu przepisów można się pogubić i pomylić odliczenia od dochodu z odliczeniami od podatku. A różnica jest ogromna, bo o niebo lepsze są ulgi, które odliczamy od podatku nie od dochodu. Wszystko jednak zależy od rodzaju wspomnianej ulgi.

Część E, jak już wiecie, bo wasza wiedza na ten temat na pewno zdążyła już wzrosnąć ;) służy do odliczeń od dochodu. Możemy podzielić ją na dwie części:

- odliczenie ubezpieczenie społecznego

- odliczenie pozostałych ulg, które znajdują swoje odzwierciedlenie w PIT-O.

Czyli: na PIT-O wpisujemy wszystkie inne ulgi za wyjątkiem ubezpieczenia społecznego.

.....

.....

Przechodzimy do uzupełnienia części E.

Pkt 106 - wpisujemy kwotę składek na ubezpieczenia społeczne potrąconych przez naszego pracodawcę w ciągu roku podatkowego.

Pkt 107 - dokładnie ta sama kategoria, czyli składki na ubezpieczenia społeczne, ale należące do małżonka

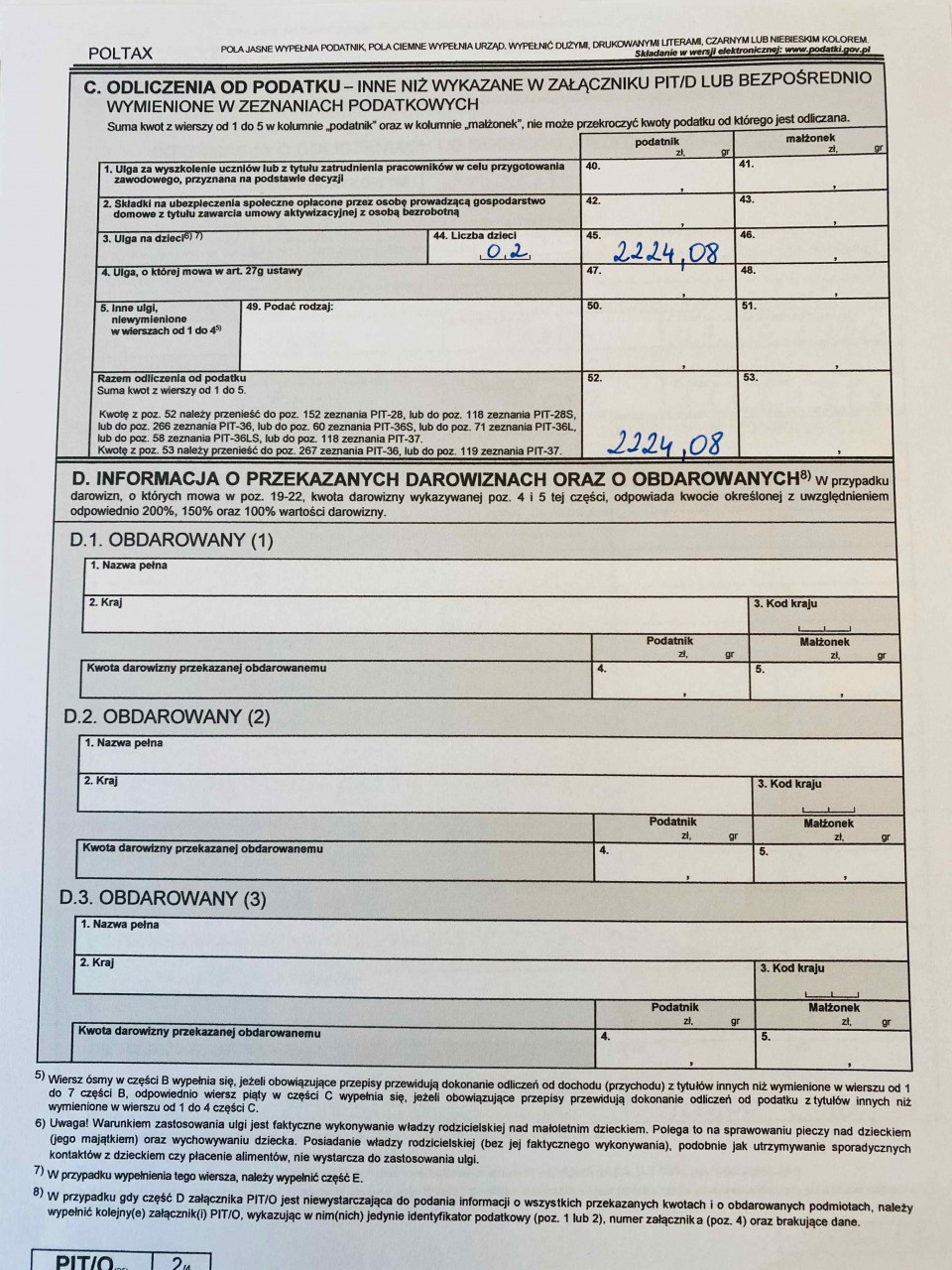

Pkt 108 i 109 - odliczenia od dochodu wykazane w dodatkowym załączniku PIT-O. To właśnie tutaj wpiszemy sumę wszystkich odliczeń, których dokonaliśmy w PIT-O. Są to:

- ulga z tytułu przekazanych darowizn

- ulga na cele rehabilitacyjne

- ulga z tytułu zwrotu nienależnie pobranych świadczeń

- ulga na internet

- ulga związana z wydatkami na nowe technologie

- ulga IKZE

.....

PIT-37 - odliczenie od dochodu wpisujemy w pozycje 108 i 109

PIT-O - suma odliczeń od dochodu znajduje się w pozycjach 38 i 39

.....

Pkt 111 - to nasz dochód po odliczeniach. Co to oznacza?

W przypadku rozliczenia samodzielnego (czyli bez małżonka):

Dochód po odliczeniach (poz. 111) = dochód (poz. 71) - ubezpieczenie społeczne (poz. 106) - odliczenia z PIT-O (poz. 108)

W przypadku rozliczenia wspólnie z małżonkiem:

Dochód po odliczeniach (poz. 111) = dochód (poz. 71) + dochód (poz. 104) - ubezpieczenie społeczne (poz. 106) - ubezpieczenie społeczne (poz. 107) - odliczenia z PIT-O (poz. 108) - odliczenia z PIT-O (poz. 109)

W części E PIT-37 znajdują się również ulgi mieszkaniowe, jednak to już bardziej skomplikowane zagadnienie. W naszym, uproszczonym rozliczeniu nie będziemy tego analizować.

.....

.....

Część F

.....

Obliczenie podatku

Pkt 113 - podstawa obliczenia podatku.

W przypadku rozliczenia samodzielnego przepisujemy kwotę z pozycji 111.

W przypadku rozliczenia z małżonkiem - kwotę z pozycji 111 dzielimy na pół.

Uzyskane wartości wpisujemy tutaj po zaokrągleniu do pełnych złotych.

Zgodnie z naszym przykładem wyliczenia są następujące:

poz. 71 + poz. 104 - poz. 106 - poz. 107 - poz. 108 - poz. 109 = poz. 111

57000 + 51000 - 8226 - 7403,4 - 500 - 500 = 91370,60

91370,60 / 2 osoby = 45685,3 zł, które zaokrąglamy do pełnych złotych czyli 45685

.....

.....

Pkt 114 - to właśnie tutaj wpisujemy wyliczoną kwotę podatku.

Nie jest to trudne. Dla ułatwienia załączamy skalę podatkową obowiązującą w 2020 roku.

Skala podatkowa oraz kwota zmniejszająca podatek za rok 2020 wyglądają następująco:

.....

| Podstawa obliczenia podatku w zł | Podatek wynosi |

| do 85 528 | 17 % minus kwota zmniejszająca podatek |

| ponad 85 528 | 14 539 zł 76 gr + 32% nadwyżki ponad 85 528 zł minus kwota zmniejszająca podatek |

.....

| Dochód roczny podatnika | Kwota zmniejszająca podatek |

| 1 zł – 8000 zł |

1360 zł |

| 8001 – 13000 zł |

1 360 zł pomniejszone o kwotę obliczoną według wzoru: {834,88 zł × (podstawa obliczenia podatku – 8 000 zł)} ÷ 5 000 zł |

| 13.001- 85.528 zł | 525,12 zł |

| 85.529 zł – 127.000 zł | 525,12 zł pomniejszone o kwotę obliczoną według wzoru: {525,12 zł × (podstawa obliczenia podatku – 85 528 zł)} ÷ 41 472 zł |

| od 127.001 zł | Brak kwoty wolnej od podatku |

.....

W naszym przypadku obliczenie podatku wygląda następująco:

45685 X 17% = 7766,45

7766,45 - 525,12 = 7241,33

7241,33 x 2 osoby = 14482,66

.....

.....

Część G

.....

Odliczenia od podatku

W tej części wpisujemy sumę wszystkich odliczeń od podatku. W zasadzie tę kategorię możemy podzielić na dwie części:

- odliczenie ubezpieczenie zdrowotnego

- odliczenie pozostałych ulg, które znajdują swoje odzwierciedlenie w PIT-O.

Czyli: na PIT-O wpisujemy wszystkie ulgi podlegające odliczeniu od podatku za wyjątkiem ubezpieczenia zdrowotnego.

Jak to wygląda w poszczególnych komórkach PIT-37?

Pkt 116 - w tej pozycji wpisujemy sumę składek na ubezpieczenie zdrowotne, które pracodawca potrącił z naszej wypłaty

Pkt 117 - to suma składek na ubezpieczenie zdrowotne męża / żony

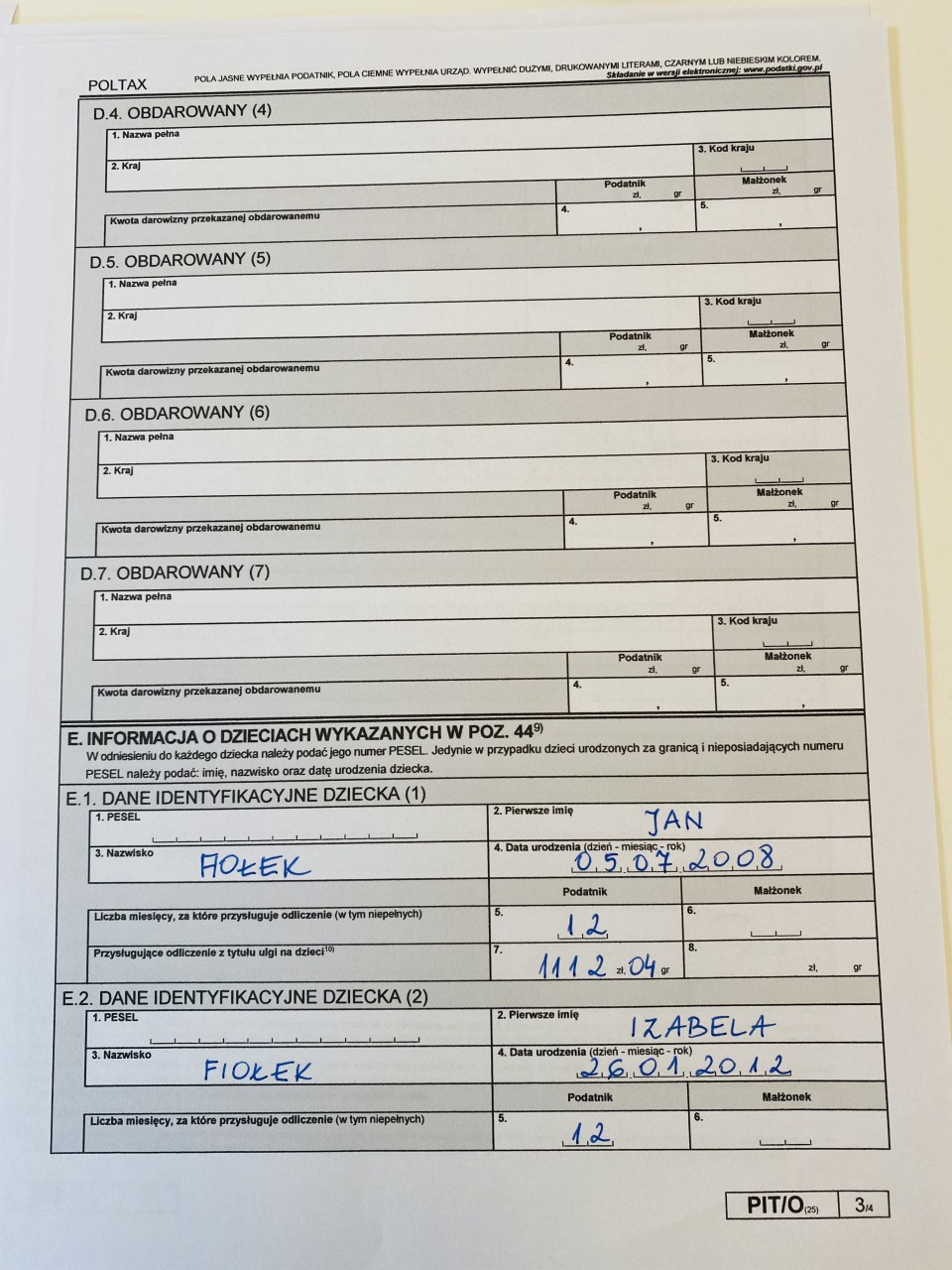

Pkt 118 i 119 - pozostałe odliczenia od podatku. I tutaj gruba sprawa ;), bo można uszczuplić kwotę podatku, który wpłacamy do Urzędu Skarbowego, a przecież każdy chce mieć więcej niż mniej ;). Pamiętajmy: aby dokonać wspomnianych odliczeń, w pierwszej kolejności musimy uzupełnić załącznik PIT-O, czyli dokładnie ten sam, w którym uzupełniamy kwoty odliczeń od dochodu.

Odliczenia od podatku to:

✓ ulga na wyszkolenie i przygotowanie zawodowe uczniów

✓ ulga z tytułu umowy aktywizacyjnej

✓ ulga prorodzinna, czyli po prostu na dzieci

Pkt 120 - podatek po odliczeniach. Jest to podatek obliczony wg skali podatkowej pomniejszony o powyższe podliczenia. Czyli w naszym przykładzie:

poz. 114 - poz. 116 - poz. 117 - poz. 118 = poz. 120

14482,66 - 4012,49 - 3611,24 - 2224,08 = 4634,85

.....

PIT-37 - odliczenie od podatku wpisujemy w pozycje 118 i 119

PIT-O - suma odliczeń od podatku znajduje się w pozycjach 52 i 53

.....

Część H

.....

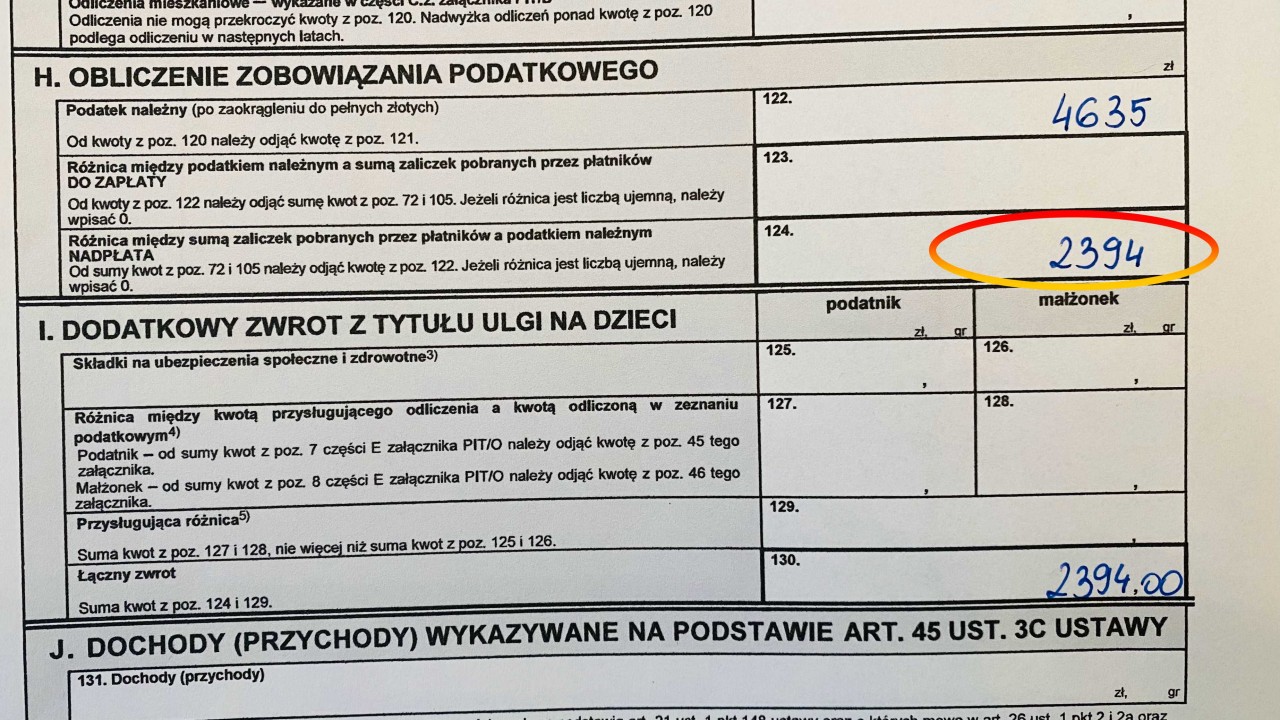

Obliczenie zobowiązania podatkowego

Mówiąc najprościej - jaką kwotę musimy dopłacić do US lub też ile US musi nam zwrócić.

Pkt 122 - to kwota podatku należnego, czyli takiego który należy się Urzędowi Skarbowemu. Zaokrąglamy go do pełnych złotych.

Pkt 123 - ta pozycja mówi nam, ile musimy dopłacić do US. Jest to różnica pomiędzy kwotą wpłaconych w ciągu roku podatkowego (2020) zaliczek a kwotą podatku należnego

W naszym przypadku obliczenie wygląda następująco:

poz. 122 - poz. 72 - poz. 105 - = poz. 123

4635 - 3754 - 3275 = -2394

Kwota ujemna oznacza, że nie musimy nic wpłacać do US, to US musi nam zwrócić nadpłatę. Dlatego też w pozycji 123 nie wpisujemy nic, a w pozycji 124 kwotę 2394 zł.

.....

.....

Rozliczanie PIT-37 zakończone!

PS. Nie zapomnijcie przekazać 1% podatku na organizację pożytku publicznego! - część K pkt 133.

.....

.....

.....

Więcej ciekawych artykułów znajdziecie na naszym blogu klikając w sekcję

Inspiracje

Zdjęcie użyte na okładce podchodzi z serwisu Crello.com

Jeśli pragniesz zwiedzać świat powoli, bez pośpiechu, chłonąc z niego to co najlepsze,

zwiedź go z nami, napisz do nas

Kliknij w ikonkę Social Media i zaobserwuj nas na

Instagramie @followmyflowlifestyle & Facebooku @followmyflowlifestyle

Zapraszamy na nasz kanał na You Tube: Follow My Flow Life Styl

Inspiracje

Zdjęcie użyte na okładce podchodzi z serwisu Crello.com

Jeśli pragniesz zwiedzać świat powoli, bez pośpiechu, chłonąc z niego to co najlepsze,

zwiedź go z nami, napisz do nas

Kliknij w ikonkę Social Media i zaobserwuj nas na

Instagramie @followmyflowlifestyle & Facebooku @followmyflowlifestyle

Zapraszamy na nasz kanał na You Tube: Follow My Flow Life Styl

By accepting you will be accessing a service provided by a third-party external to https://followmyflow.com.pl/